碳税和碳汇_碳税和石油价格的关系

1.碳税是指针对二氧化碳排放所征收的税吗

2.怎么对碳达峰,碳中和,碳资产,碳交易,碳金融,碳税,碳汇之间的关系进行分析与描述?

3.请问碳税的起源?

碳税是指针对二氧化碳排放所征收的税吗

碳税是指针对二氧化碳排放所征收的税。它以环境保护为目的,希望通过削减二氧化碳排放来减缓全球变暖。 碳税通过对燃煤和石油下游的汽油、航空燃油、天然气等化石燃料产品,按其碳含量的比例征税来实现减少化石燃料消耗和二氧化碳排放。与总量控制和排放贸易等市场竞争为基础的温室气体减排机制不同,征收碳税只需要额外增加非常少的管理成本就可以实现。

一、减少碳排放的方法都有什么:

1、购买当地食品:现在许多食品都通过飞进飞出这个国家,选择当地产品而不是空运变得更加环保;

2、适当的开空调:空调在夏季约摄氏26度,冬季约摄氏19度,并可大大节省能源;

3、购买低排放或混合动力汽车以减少二氧化碳排放;

4、购买很少或没有含氯氟烃的绿色冰箱。选择贴有能源效益标签的冰箱、及洗衣机,以节省能源及电力,节省开支。打电话给制造商帮助清理氟利昂,同时丢弃旧冰箱;

5、改用节能灯:寿命为白炽灯泡的六至八倍,11千瓦时的节能灯约为80千瓦时,不但大幅减少电力消耗,而且节省资源、金钱和环境。

二、碳税的优势有哪些:

1、碳税可以直接依托现有税收体系,实施成本较低;

2、碳税的覆盖范围较广,可以很好地涵盖那些排放较少的小微企业甚至个人;

3、实施碳税过程中,政府可以将税收收入用于再分配、促进低碳转型等。

法律依据:《中华人民共和国税收征收管理法》第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权规定的,依照制定的行政法规的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

怎么对碳达峰,碳中和,碳资产,碳交易,碳金融,碳税,碳汇之间的关系进行分析与描述?

碳达峰是一个过程,即碳排放进入平台期并可以在一定范围内波动,进入平稳下降阶段。

碳中和是指企业、团体或个人测算在一定时间内直接或间接产生的温室气体排放总量,然后通过植树造林、节能减排等形式,抵消自身产生的二氧化碳排放量,实现二氧化碳“零排放”。

碳汇一般是指从空气中清除二氧化碳的过程、活动、机制。主要是指森林吸收并储存二氧化碳的多少,或者说是森林吸收并储存二氧化碳的能力。

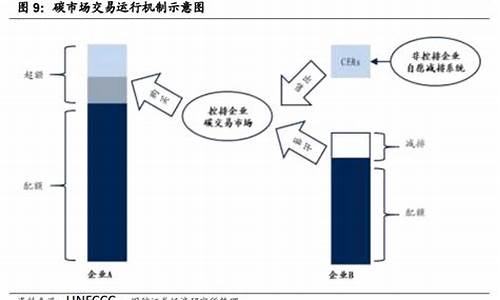

碳交易市场是由政府通过对能耗企业的控制排放而人为制造的市场。通常情况下,政府确定一个碳排放总额,并根据一定规则将碳排放配额分配至企业。如果未来企业排放高于配额,需要到市场上购买配额。

与此同时,部分企业通过采用节能减排技术,碳排放低于其获得的配额,则可以通过碳交易市场出售多余配额。双方一般通过碳排放交易所进行交易。

碳金融目前没有一个统一的概念。一般而言,泛指所有服务于限制温室气体排放的金融活动,包括直接投融资、碳指标交易和银行贷款等。“碳金融”的兴起源于国际气候政策的变化,准确地说是涉及两个具有重大意义的国际公约——《联合国气候变化框架公约》和《京都议定书》。

碳金融定义:运用金融资本去驱动环境权益的改良,以法律法规作支撑,利用金融手段和方式在市场化的平台上使得相关碳金融产品及其衍生品得以交易或者流通,最终实现低碳发展、绿色发展、可持续发展的目的。

碳税是指针对二氧化碳排放所征收的税。它以环境保护为目的,希望通过削减二氧化碳排放来减缓全球变暖。碳税通过对燃煤和石油下游的汽油、航空燃油、天然气等化石燃料产品,按其碳含量的比例征税来实现减少化石燃料消耗和二氧化碳排放。与总量控制和排放贸易等市场竞争为基础的温室气体减排机制不同,征收碳税只需要额外增加非常少的管理成本就可以实现。

由于与全球气候变化联系在一起,碳税在理论上被设定为需要一个全球性的国际管理体制,以实现最优产出,但这并不是必然的。一个国家或地区在确定排放限额及减排目标的情况下,在国家或区域的层面实施碳税具有相当的优越性。例如欧盟就正在讨论实施统一碳税以弥补2005年1月实施的碳排放贸易体系的不足。

请问碳税的起源?

碳税的起源(经济参考报)

早在19世纪20年代,法国科学家Jean.Fouxier就发现自然温室效应,并进一步论证这一效应对生物生存的重要性,认为自然温室效应是地球能量系统平衡的重要组成部分。19世纪未,瑞典科学家阿伦纽斯,又提出了人为温室效应的可能性,认为矿物燃料燃烧过程中所排放的二氧化碳,将使大气中二氧化碳浓度提高,会带来气候变暖问题,即“阿伦纽斯假说”。

但是,近百年来,气候变暖问题并不太为人所关注。直至1985年,在一次由联合国环境规划署、世界气象组织与国际科学联盟理事会共同召开的国际会议上,对温室气体浓度增加将引致全球平均温度上升的观点得到基本接受,并成为国际社会的热点之一。据联合国政府间气候变化专业委员会的第二次评估报告称,温室气体,如二氧化碳、甲烷和氧化亚氮,在大气中的浓度从18世纪的工业化时代以来,已经有了很大的增加。究其原因,在很大程度上是由人类活动,主要是矿物燃料的使用、土地使用的变化和农业造成的。温室气体浓度的增加导致了大气和地球表面的变暖、全球海平面也相应上升。倘若不采取相应举措,人类所赖以生存的生态和社会经济系统受到极大的危害,人类只有一个地球,减少温室气体排放已成为当今国际社会所面临的一个刻不容缓的问题了。

碳税是指针对二氧化碳排放所征收的税。它以环境保护为目的,希望通过削减二氧化碳排放来减缓全球变暖。碳税通过对燃煤和石油下游的汽油、航空燃油、天然气等化石燃料产品,按其碳含量的比例征税来实现减少化石燃料消耗和二氧化碳排放。与总量控制和排放贸易等市场竞争为基础的温室气体减排机制不同,征收碳税只需要额外增加非常少的管理成本就可以实现。

碳税形成的理论基础,源于英国经济学家庇古于1920年出版的《福利经济学》一书,故碳税又叫庇古税。庇古认为,边际私人净产值与边际社会净产值相背离的原因,源于“外部经济”或“外部不经济”,差异或成本难以在市场上自行消除,成本的外部化,使得污染并不致影响该产品的生产者与消费者之间的交易达成,污染的存在使厂商获利,但却给社会带来不利影响。由此而形成“边际社会成本”。庇古建议,正是因为边际私人净产值与边际社会净产值背离现象的存在,使得国家干预有了必要性与合理性,政府应根据污染所造成的危害对排污者收税,以税收形式弥补私人成本和社会成本之间的差距,将污染的成本加到产品的价格中去。庇古的观点直到上世纪60年代未,才开始真正引起人们的注意并系统地进行研究,形成了“排污收费、罚款理论”。

在“柏林授权”通过后,一些发达国家的缔约方,纷纷推出减排温室气体、保护气候的措施,征收二氧化碳排放税则是其中的核心内容之一。1991年,丹麦议会就通过征收二氧化碳排放税的议案,可以说,丹麦是最早践行碳税的国家,而欧盟则考虑在其成员国内引入统一的碳税制度,以弥补2005年1月实施的碳排放贸易体系的不足。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。