前四月新基金价值多少钱_前四月新基金价值

1.什么是次新基金

2.这个月(四月份)国家对股票实施的政策有哪些?

3.你在支付宝基金赚了多少钱?真的能赚钱吗?(支付宝基金一万块钱能赚多少钱?)

4.基金是赚了就卖,卖了再买好还是长期持有好

什么是次新基金

近来关于次新基金的消息渐多,也有不少人在问次新基金是什么意思,什么是次新基金,次新基金好吗?小编就来为大家科普。

顾名思义,次新基金其实很简单,主要是在这个“新”字上。

次新基金指的是成立时间不长的基金,一般指的是上市3个月内的基金,但通常没有超过一年的基金也能叫次新基金,比如去年7月份以后发行的基金现在都能叫次新基金。

另外,所谓“次新基金”,可以是刚刚打开申购的基金,也可以是通过分拆或者大比例分红后进行扩募的基金。

笼统说来次新基金就是比较新的基金。

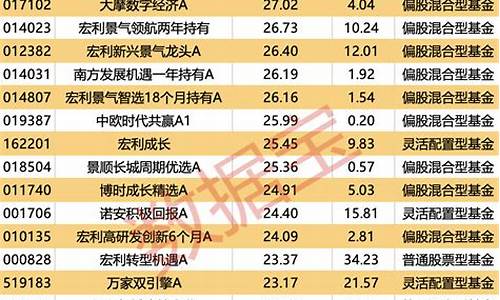

至于2015次新基金好吗?小编认为有几只次新基金是非常不错的,值得投资者关注:

华商健康生活混合基金,预计6.8打开封闭期,封闭期内每份还分了5分的红,医疗健康的还比较抗跌。

景顺长城量化精选可谓是此轮次新基金里的明星,该基金成立于2015年2月4日,据晨星数据显示,截至4月30日,该基金在成立短短两个多月时间里,净值从1元升到1.45元。

中欧明睿,自今年1月29日成立以来净值持续走高,6月3日,净值上涨114.2%,累计净值已达到2.142,四个月即实现净值翻倍,在今年新成立的300多只新基金中居首。

还有很多值得关注的次新基金,小编就不一一列举了,投资者可查看2015次新基金净值一览表。

〈〈2015次新基金有哪些2015次新基金净值一览表

介绍阅读

6月专注打新基金:泰达宏利新思路6月5日正式发行

2015年6月6日基金信披:下周新基金发行与基金分红等

这个月(四月份)国家对股票实施的政策有哪些?

请朋友随时关注现在的行情趋势,如果国家要出政策也不是散户能够提前知道的。

下周大盘如果量能继续维持放大状态,大盘有继续挑战3950的机会,但是如果出现缩量下跌就不乐观了,建议逢高出局规避风险。

大盘24日暴涨,而多数散户套在5000点上方,这10%的涨幅不足以使这些人出逃的,大多数深套散户都不会选择卖出,现在的量能不能够简单的认为机构进来了等片面的认识,现在新老基金之间的搏弈非常复杂,新基金被迫建仓,老基金在高位就在逐渐吐出筹码边打边撤逐渐降低仓位以规避大小非的压力,24日盘面曾经有过一波幅度很大的杀跌,在利好消息带来的巨大的疯狂资金面前能够把大盘打低这么多的绝对不是那些炒短线的散户和游资能够办得到的,不排除是大小非减持所为。而之前晚上公布印花税降了,有可能为机构和大小非再次出货带来利好。看习惯了我帖子的人都知道我不太喜欢做表面的文章,而是更愿意去分析大多数人不愿意承认不想去承认的风险部分,不过该说的我还是要说,可以做为朋友们的参考,纳与否可以自己抉择。这次的政策不排除后续可能还会有其他政策的可能性但是短期的风险我们却仍然得关注,导致这次大跌的真正原因是巨大的大小非解禁资金和巨额增发,不是印花税,大小非解禁资金已经远远超过了主力资金的承接能力,主力资金能够选择的只有逐渐降低仓位,这样他们的损失会相对来说小些。而印花税的下调很多人认为是特大利好足以改变股市运行轨迹使行情反转,但是这种想法有点片面,印花税给市场带来的增量资金有2000个亿就很不错了,而大小非今年要兑现的资金量近3万亿,这相当于整个市场主力资金的规模,而这只是开始而已,2009年2010年解禁的大小非资金量还要以几倍的数量进入流通市场,而大小非才是根本问题,最关键的是本来就是想让市场来消化大小非而不是自己掏钱来解决,就算由中央来解决这么巨大的资金中央也很难承受得起!

有专家提出救市有4个方面可做

一、降低印花税,现在已经做了,不过前面也分析了2000亿的资金量不足以支撑起近3万亿的大小非

二、将国有限售流通股划归社保基金,令其坚持价值投资、长期持有(这就存在一个问题,国有限售股的拥有人数数量众多,资金量巨大,如果国家出政策强行将这类股划到社保基金阻止这类股权人,那国家怎么解决和这些利益集团之间的矛盾!如果是让社保基金以购买的形式收购这类资金,又存在钱远远不够的问题)

三、效仿香港特区应对亚洲金融危机,成立平准基金(需要钱呀)

四、效仿美联储向证券公司等投资机构直接国家注资,扩大市场对股票的需求(还是需要钱呀,维持社会平稳运行本来就需要巨大的资金投入,让国家用财政收入来救股市不太现实)

所以说在有真正的解决大小非问题的措施政策出现前,主力会看得很清楚的,实质问题不解决,还是会导致主力资金在大小非的逐渐的抛压下瓦解的,既然救市政策已经出来了,就要顺短时间内的势而为,对机构来说拉高出货才是明智的,大资金投资股市也是为了赚钱,不是为了当长期的股东。所以印花税现在建议暂时看成主力机构拉高出货的一个利好消息吧,在实质性政策出来前,主力都会对大小非一直处于警觉状态,不敢做大行情,做得越大,主力资金死得越惨。

而这段时间的新股以不可思议的疯狂数量发行没有断过,国家降低印花税的目的就更令人深思了,不排除顺便满足股民要求的同时(面子也做足了),逼迫主力资金在现在的点位做多,去接大小非,而连续的大量新发基金也是借市场的钱(羊毛出在羊身上,什么都没出,还是散户的钱)去接大小非,市场在短时间火暴的情况下,又引诱其他场外的资金介入,新股发行的资金压力也短暂缓解了,一箭多雕。

而之前的熊市是由国有股减持造成的,05年1月熊市进行时印花税调低的结果是有一定幅度拉升后主力再次出货,大盘再次震荡下行探底创下新低,现在的情况和当时有点类似可以谨慎参考。

3300仍然是牛熊的转折点。击穿3000点后引发了一波抄底资金来抄底,但是不要忘了上次击穿3300~3400点时多方曾经占了绝对的短期优势,最后的结果还是以主力借利好消息拉高出货了,这符合主力的出货特征。而在降税政策的刺激下,短线资金进入疯狂状态,之前我多次提及的大盘20日均线,在疯狂的资金面前轻松够收复20日均线并站稳走高突破了30日均线,后市只要能够守住30均线,在资金惯性的作用下大盘还有冲击3920的机会。但是如果冲击该点位失败,请注意逢高减仓了,要防止短线资金的获利回吐和机构再次抛售筹码和大小非的综合压力。投资者可以根据反弹的力度选择逢高减仓的点位,大盘反弹乏力的时候就是出局的时候。 如果周一周二能够守住30日均线还有机会,守不住,可能再次考验3000!请注意减仓回避风险。

而20号晚间政监会突然召开了新闻发布会,姚刚副发布对《上市公司解除限售存量股份转让指导意见》,对倍受市场关注的股改限售股解禁进行规范。而北京邦和财富研究所所长韩志国的观点基本上把该意见的作用概括出来了,该意见只能带来短期的反弹而不是转,因为这意见有两大缺陷,1、若想一个月抛售0.99%解禁股,就可以规避这个限制,而一个月0.99%一年就是11.88%,远远超过了之前的5%限制。2、如果股东找人在大宗市场接,然后马上去A股市场,就可以回避这个指导意见了。所以这样的规定是中长期大利空。而上市公司的控股股东在该公司的年报和半年报公告前30日内不得转让解除限售股存量股份的意见表面上好象是限制其转让,其实是掩护大小非,在年报和半年报前30日如果大小非减持会被记入报表,使大小非的减仓行动暴露,而在年报出来后到半年报之间有个1季度报,也就是说有3个月的时间无法通过报表监督大小非的解禁,这在一定程度上对大小非的减仓起到了掩护作用。

但是在弱势状态下一个小小的负面消息可能因为恐慌的心理被数倍放大,请已经介入的散户朋友要保持一份警惕心,随时关注有没有什么利空消息再出来。

现在要顺势而为了,不做死多头,也不做死空头,做个滑头就行了。

上纯属个人观点请谨慎纳。祝你好运

你在支付宝基金赚了多少钱?真的能赚钱吗?(支付宝基金一万块钱能赚多少钱?)

我来回答你的问题。我也买基金,也在支付宝购买,全部身家都在里面,算是躺平了吧,我觉得基金也算是一种佛系理财,放在里面,时间长了,做时间的朋友,收益还是不错的,至少比银行定期高太多。我就说说我赚了多少吧。

我在支付宝买基金那是去年开始的,2021年三月份,开始买基金,那是支付宝推荐的,不知不觉我也买了10块钱试试水,那时候不懂,刚还遇到好的行情,第二天我起来一看,居然有2分钱的收益,这真的是一个惊喜,因为我放余额宝永远200块钱一天也只有1分钱,而基金收益这么高,我心动了,第二天就全部了,把余额宝的钱全部转了进去,大概有四五万吧,收益更新出来了,居然赚了800块钱,我开心得跳了起来。

那时候我想,如果就这样一天几百块钱的收益,那我根本都不用上班了,天天躺着就有钱数了。因为累计收益,最高的一次,我赚了4000块钱。可好景不长,凭运气赚到的钱,最后都会凭实力亏掉。后来经过了大跌,一路向下,收益慢慢的减少,慢慢的亏损,直到把收益全部亏了回去,还倒贴了三千的本金,也就是说,我亏了3000块钱。我慌了,忍不住了,就全部赎回来了,一下子全部买了稳健的理财产品。

那段时间,我很是难过,人生第一次投资就这样失败了。我不甘心,我不想就这样亏钱,因为什么都不懂,我都是乱买,所以根本赚不了钱,我第一天卖掉,第二天就开始涨了,所以我活生生的成了韭菜。七月份,我又慢慢的接了回来,慢慢的又开始盈利了,十月份,因为要用钱,所以又全部卖掉。后来发了工资,我就又开始买基金。所以2021年,我总体还是赚的,赚了4200多块钱,这也算是惊喜了,在以后的日子里,有钱了我就会买基金。

进入今年以来,尤其是过完年的二月和三月,市场行情不好,我又慢慢的把盈利亏掉了,那段时间一直亏损,每天几百块的亏,亏得最多的一天,两千块就没了,但是我有了经验,坚决不卖掉,因为只要把时间拉长,最后都会赢回来的。果不其然,进入四月份,行情慢慢的得到了好转,我也开始盈利了,到今天已经盈利了差不多1400块钱,真的很不错。

所以从开始买基金到现在,我在支付宝基金赚了5707.18块钱,我本金不多,就几万块钱,这笔收益,真的给我很多的安慰。支付宝基金是真的能赚钱的,但是我们心态要好,一定要坚定持有,涨跌都要接受,做好长期的准备,这样一来,收益才会更多,才能真正的实现自己的财富自由。

前几天看到一个投了200万的仓位,累计收益1100多,快给我笑抽了这200万扔银行或者余额宝,一个月也不止1100,证明基金就是垃圾,坑人的

98年韭菜不请自来。入基十个月整好经历一波年前小牛?到年后小熊?。本金四万三最多到时候涨了一万四又慢慢跌回去现在又开始回暖了经历一波起伏但亲身体验基金确实是能挣到钱的只是时间的长短再心态要放平淡就好了[大金牙]

支付宝上买基金能赚点小钱,关健是你每周坚持定投,相当于在强制存钱,每个月定投500元,一年下来就是6000元,十年下来就是60000元。

帐不可细算,你在安10/100的年化率来算,在加上时间的复利来算,一年下来还是比较可观的。

操作基金,你的心态要放好,不管它平时的涨跌,主要基本面没坏,基金经理没换,你就持有,时间拉长都有盈利的。我的观点就这样。

赚了点青菜钱吧!还行!从去年下半年开始当小白,到今年收益目前为止一万三左右吧!

我只投了5万,一直在回本的路上,最近买了医药白酒又亏了几千

基金其实就是大家凑钱,让专业的人去帮你买股票

当然你也可以自己选择指数基金,但你自己选择的赛道,有苦自己吃

2021年和2021年整体市场比较好

可能大家都在晒收益

我经历过2018年的毒打

不喜欢追高

下面看一下我二个帐号的收益吧

只要时间够久肯定能赚钱,

买基金对于我来讲,就是赚多或赚少的问题,目前没亏过,为啥?

首先要说明支付宝只是一个购买平台,只是提供一个交易方式,

基金赚不赚钱,跟支付宝没关系,你会不会买,懂不懂操作才是关键。

购买基金的平台不少,我主要是在支付宝购买,主要是不想下载很多APP。

2021年到8月份,我的基金收益1万4,本金5万左右,

2021农历新年前,股市基金大涨,全部出仓入袋为安,接着年后就是大跌,我陆陆续续的在低位建仓,不过比较保守,并没有全仓,虽然收益平均在25%左右,但数额并不多。

买基金说实话,对于我来讲,真的只有赚多,或赚少而以,亏我就一直加仓,越跌越加,拉低成本,

只要基金本身没问题,只是随着市场波动加调,这个时候反而是机会,所以心态很重要,高位反而要时刻保持警惕,上升到一定的心理收益目标,就可慢慢分批出仓,千万不要一次性出仓,也不可以一次性全仓,因为没有人知道,到底哪一个时间点才是最佳时机,分批的目的,就是能平均这个点,不知道这样说有没有说明白,但是希望大家看明白了。

基金真的是一个非常不错的理财方式,门槛低,我刚开始接触时,收入很低,平均每个月除去开销存1000左右,

人生存到第一个5万的时候跑去银知存定期,被柜台**姐推销,购买了人生第一支基金,从此打开了新世界,后来慢慢的自己在支付宝上购买,一方面是真的方便,另一方面对金额几乎没有限制,最低每次可以买10块钱,跌得多的时候就加码买多一点,大家千万不要看这种小钱,日期月累,除了赢利,还能强制储蓄,2-3年下来,也有好几万。

对于我这种小财迷来说,真的是每天快乐的源泉,特别是年轻人,千万不要被现在的资本市场洗脑,真的有多少花多少,手里有点闲钱,那种安全感真的是刚刚哒!

首先说明基金分股票基金,债券基金,货币基金和混合基金,支付宝的基金一般是根据风险的大小投资的,就是收益和风险是相对的,咱们一般说的基金是混合基金和股票型基金,买基金的时候也会有风险提示,收益高风险高,这些基金一般和股票的涨跌有关系的,确实可以挣钱,2015年股灾的时候可能赔钱,如果坚持持有,一般都是可以盈利的,就如年初白酒基金一月翻倍的情况也会出现,但是年后调整就比较厉害了,没有出货的基本都吐出来了,随着时间的沉淀,基金也慢慢成长起来了,也就到了盈利期了,一般基金都是靠时间的,时间长一些,收益大一些。当然也可以分散投资,搞一个基金定投,不管涨跌每月或者每周都买一部分,过个1~3年你会发现你的收益是真不少!买基金是靠时间堆的,不急在一朝一夕!

基金是赚了就卖,卖了再买好还是长期持有好

1、长期持有好,短线投机,交易频繁--大部分是散户,真正优秀的交易者,基本都是注重长期收益的。

2、基金投资,肯定是长期持有优秀基金经理管理的基金,优秀的行业指数基金,获得的收益率更高。

3、如果你过于注重短期收益,你就会错失很多赚大钱的机会,而你赚的每一笔,都是高风险的小钱。

因为频繁做短线交易,你就要经常做决策。做的决策越多,你失误的概率就越大,亏钱的概率也就越大。

:

一、长期持有基金主要原因有以下几点

1、对未来股票市场的行情走势,谁也不能准确预测

每个人都希望在股市的最高点卖出所有的基金,可是你知道哪里是高点?哪里是低点?频繁进出往往卖个地板价,买在楼顶价。

什么时候才是最佳的买卖时机?这对一个普通投资者而言确实是一个难题。

而从长线投资来看,只要整体经济形势没有发生根本性变化,选时就不是主要问题了。

2、市场不会永远上涨,也不会永远下跌

投资周期短期都会有所反复,但市场长期增长的趋势是不会改变的。

过分看重短线效应,就会错失盈利机遇,要看到净值增长的持续性,树立长期投资信心,既不要被短期预期年化预期收益诱惑,也不要被一时风险吓倒。

3、长期持有操作成本较低

申购、赎回一个基金一般要承担1.5%到2%的交易费用,这对于投资者来说是较大的成本。

而长期持有可以避免频繁操作的交易成本,更可以减免赎回费用,无形中给了投资者更多的回报。

4、不论国内还是国外,都有大量事例和历史数据证明长期持有才是基金投资的盈利诀窍。

二、基金适当止盈

当你频繁操作竹篮打水一场空之后,你应该就能够进阶到第三种境界,基金适当止盈。基金适当止盈并不是赚了钱就卖一些,也并不是单纯地降低的交易操作频率,而是通过一定的交易策略,在买入基金持有一定时间,当基金达到一定收益预期或者感觉相对高估时止盈的操作。这样既避免了频繁交易的费用,又获取了相对较多的基金收益,所以基金适当止盈是体验感较好的。

最佳的模型是基金整体低估时买入持有,等到高于整体估值水平时逐步止盈。但现实中有很多问题需要综合考虑,比如怎样才算低估,低估的行业和基金不好找,低估的行业或基金短时间并不会上涨,基金上涨到多少止盈比较好等等。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。