河北秦皇岛石化油价_秦皇岛中石化油价今日价格95

1.放大招,油价暴跌7%,同时国内油价“7连涨”,大豆受累跳水

2.海油工程的发展前景

3.9.15小麦滞涨玉米跌势不止,油价跌势“变脸”,猪价报复性下跌?

放大招,油价暴跌7%,同时国内油价“7连涨”,大豆受累跳水

昨夜美农业部种植意向报告出炉:预测2022年美国大豆种植面积为9095.5万英亩,2022年2月展望论坛预测为8800万英亩,2021年最终大豆种植面积为8719.5万英亩。

2022年美农业部大豆种植面积预估比2021年实际种植面积高376万英亩,美豆随即下跌。

而后美宣布释放原油储备:称,未来六个月美国将每天释放100万桶战略石油储备,应对俄乌局势导致的美国内油价上涨。

“这次释放的规模是前所未有的:世界从未在如此长的时间内以每天100万的速度释放石油储备。

”

受此消息影响,原油应声大跌7%,美豆扩大跌幅。

于此同时,国内油价实现“7连涨”,3月31日24时起,汽、柴油每吨上调110元,折合每升92号汽油上调0.09元。

以油箱容量在50L的小型私家车为例,加满一箱92的汽油将较之前多花4.5元左右。

昨日国内豆粕现货价格跌30-150元/吨,部分地区报价:

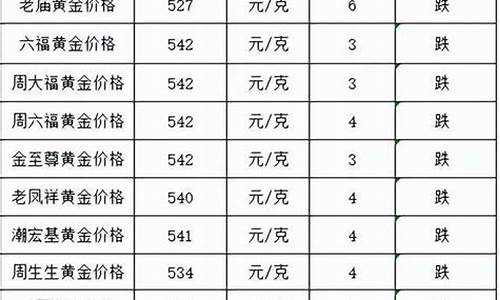

河北秦皇岛43%蛋白报价为4700元/吨,跌100元/吨;天津43%蛋白报价为4600元/吨,跌150元/吨;江苏泰州43%蛋白报价为4580元/吨,跌40元/吨;广东东莞43%蛋白报价为4650元/吨,跌70元/吨。

3月30日,国内主流油厂豆粕成交回暖,当日总成交量2.7万吨,较上日增加2.15万吨。

成交均价4772.5元/吨,较上一日下跌183.83元/吨,连续第四日下跌,突破近4周新低。

国家粮食交易中心发布公告,将在4月1日进行第一批50万吨进口大豆拍卖。

另有市场传闻,未来1-2个月国储拍卖会密集投放市场,整体放储量或超300万吨。

受此消息影响,国内豆粕期价反弹无力。

另据市场消息,因为下游需求减少,业内一些饲料企业调整中大猪饲料配方,甚至出现零豆粕饲料,其他类型饲料中豆粕添加比例也从以前的12%降到6%左右,令豆粕现货价格承压。

“内忧外患”之下,国内豆粕期货持续下跌,截止今日开盘,豆粕5月合约已自高点下跌超500元,现货价格已经跌超700元。

丨来源:智农通行情宝

丨免责声明:本文仅代表个人观点,文章所包含的分析信息或所表述的意见仅供参考,不构成广告宣传,在任何情况下均不构成对任何人的生产、经营、销售、交易、投资建议。

本公司对文章所引用的他人信息的准确性和完整性不作任何保证,任何人根据本文信息或意见做出的任何实际生产、投资等决策或其他任何行为所产生的风险、损失和责任均应自行承担,与本公司无关。

丨原创版权声明:任何形式的转载,必须保证文章图文完整性,不得删除作者、作者单位及来源信息。

智农通行情宝对此保留一切权利!

海油工程的发展前景

1.现有业务的发展前景

中国海洋石油总公司在我国已有二十年的发展历史,但由于客观存在的在勘探、开发上对技术和资金的要求,海洋石油的总体规模在国民经济中的比重还远远低于陆地石油的贡献,但海洋石油对国民经济的贡献正在迅速加大。预计今后将继续加大勘探与油气区建设力度,中国近海几年内要建成平台55座,铺设海底管线1千多公里,并建设4座陆上终端和6座海上储油设施FPSO(浮式储油轮)。按照这一目标,我国十五期间海上油田开发要建成绥中36-1二期、秦皇岛32-6油田、蓬莱19-3油田等,气田开发要建成东方1-1气田等。同时,从外部政策环境看,《中华人民共和国对外合作开采海洋石油资源条例》的基本原则与WTO的有关规定没有冲突,而且还再次对中国海洋石油总公司的海上对外合作专营权进行了确认,因此中国加入WTO并不会改变中国海洋石油总公司在中国海域的石油资源勘探开发专营权。在这样的环境条件下,海洋石油工程的生存发展仍然具有广阔的空间。

2.募集资金项目的分析判断

本次募集资金投资项目分别为:建造大型起重铺管船、建造万吨下水驳船、购买一台800KNM能量级液压打桩锤、购买一台350吨履带吊机、购买一台深水挖沟机,总投资约11.23亿元。其中大型起重铺管船―“蓝疆号”预计投资10亿元(除5.5-6.27亿元的募集资金外公司自筹解决),是影响海油工程竞争力和盈利能力的重要项目。根据对中国海洋石油工业发展前景的判断和对海洋石油发展趋势的分析,国际上近海作业已经发展到一定阶段,固守近海已掌握作业环境和油品特征的海上油田开发无法满足公司发展的要求。海油工程原有装备仅能满足70米水深的浅水铺管作业和单台设备只能满足800吨以下的结构物的安装作业,据测算,海洋石油工程现有的作业能力只能承担我国到2005年油气田开发海上安装总费用3.3亿美元的16.5%,而绝大部分南海超出90米水深的工程项目,只能以高昂的价格外委给国外公司。大型起重铺管船建造完成后,公司的作业水深将达到150米,单船全旋转起重能力达到2500吨,固定最大起重能力达到3800吨,将达到国际同类公司同等水平。建造“蓝疆号等装备,对海油工程是迫在眉睫。

3、“蓝疆”号等募集资金项目的建造实施使海油工程从此具有了深海作业能力、总承包能力将得到决定性提高,具备了全面参加国际海域油气田工程竞争的能力,为公司实现国际化战略目标奠定了基础。根据对中国近海勘探开发前景所做的总体规划的基础上,未来五年内蓝疆号的劳务量将稳定增长。但这只是依据行业发展背景作出的推断,公司的招股说明书上并未披露投资项目的回收期和收益率,而且由于该项目投资量大,技术含量高,国内没有成熟制造经验可循,因此该项目的收益情况尚无法定论。

4、定价分析

工程建设行业的上市公司中约有9家与海油工程有可比性、以工程总承包为主营业务(剔除金帝建设、中辽国际、中色建设、ST中福等微利公司和一些业务多元化公司),以2002年1月21日市价计算,其平均市盈率为31.50。根据市盈率法,海油工程开盘将可能定价在13-17元左右。

5、能源供求状况

世界进入高油价时代,全球能源博弈展开,能源安全的不可预见性加大。随着核能、风能、水力、地热等其他形式的新能源逐渐被开发和利用,形成了以石化燃料为主和可再生能源、新能源并存的能源结构格局。中国石油消耗050 年将超过8 亿吨,而国内产量由于资源和生产能力的限制,将稳定在年产 2 亿吨左右,进口依赖程度将达 75%。我国虽然是世界第四大产油国,但按已探明的石油储量估计,我国石油储量仅能再开采 30 年。

6、国际海洋工程市场

按第三次石油资源评价初步结果,全国石油资源量为 1072.7 亿吨,已探明储量225.6 亿吨,探明率在 39%左右,其中海洋石油资源量为246 亿吨,占总量的22.9%;天然气资源量为54.54 万亿立方米,其中海洋为 15.79 万亿立方米,占29.0%。国际海洋石油工程前景广阔,特别是亚太地区由于石油供求矛盾突出,海上石油开发的投资迅速增加,已计划的海上油田工程开发量占世界首位。 优势因素:

1、海洋石油工程行业为高投入、高风险、高技术含量行业,发展前景看好,行业进入壁垒较高。

2、海油工程是国内唯一一家集设计、建造和安装为一体的大型海洋石油工程总承包企业,在中国海洋石油工程业位居龙头。

3、近三年主营业务收入年增长幅度在20%以上,具有较强成长性。

4、 募集资金项目“蓝疆号”大型起重铺管船作为填补国内空白的高新技术项目,将弥补海油工程深水作业能力不足的劣势,增强其国际竞争力。

风险因素:

1、 随着能源多样化的发展、国家海洋环境保护标准的提高、石油和天然气资源可更新存量的减少、国家对产业结构及市场开放程度的宏观调整,海洋石油勘探开发将可能受到一定限制。

2、 重点投资项目―“蓝疆号”大型起重铺管船的投资量大,技术含量高,国内没有成熟制造经验可循,招股说明书中亦未披露其投资回收期和内在收益率,该项目的收益情况具有不确定性。

市场定价:

1、根据市盈率法,海油工程的二级市场定价为13-17元;根据多元线形回归分析方法,其定价在14元左右。 1. 公司是中国唯一一家从事海上石油、天然气开发工程项目EPCI(设计、采办、建造、安装)总包的公司,主要从事钻井平台、钻井船、FPSO等模块的安装与搭建,并且在油田勘探开发阶段从事海底管线及海底缆线的铺设。

2. 公司2009年前三季度主要财务指标:每股收益0.2500(元),每股净资产2.7000(元),净资产收益率9.0700%,营业收入9562359437.7000(元),同比增减52.9934%;归属上市公司股东的净利润794865579.44(元),同比增减0.8165%。

3. 公司2008年度利润分配及资本公积金转增股本方案为:每10股送1股转增4股派1元(含税)。 股权登记日:2009年5月25日;除权除息日:2009年5月26日。

4. 公司与中国海洋石油总公司签订20亿元人民币委托贷款合同,贷款期限为3年;贷款利率每季度根据央行基准利率调整利率,不高于市场同期人民币贷款利率,且不需以任何公司资产作为偿债抵押。

9.15小麦滞涨玉米跌势不止,油价跌势“变脸”,猪价报复性下跌?

9月过半,农产品市场又有新变化,粮价、生猪以及成品油市场,价格“联袂下跌”!其中,粮价震荡偏弱,小麦滞涨,玉米受上量增加窄幅回落,而油价跌势“变脸”,跌幅明显收缩,那么,市场发生了啥?

一、小麦滞涨,玉米跌势不止!

在玉米市场,目前,新陈玉米进入并轨阶段,新作玉米上量偏少,黑吉辽部分地区有零星收割,而在华北地区,上市多以蒜茬玉米为主!陈粮玉米价格相对稳定,企业受上量呈现窄幅调价的表现!

在国内南北市场,其中,东北地区,主流玉米价格企业报价企稳,黑龙江龙江阜丰以及扎兰屯阜丰报价上涨10~20元/吨,黑龙江行情普遍维持在1.295~1.33元/斤,富锦象屿30水分新粮开秤价0.98元/斤。

在甘肃平凉国维,河北秦皇岛鹏远以及秦皇岛骊骅,孟州汉永酒精,企业落价20~40元/吨,河北报价1.3~1.38元/斤。

而在山东地区,工厂到货粮源维持在680车,企业随着玉米上量有震荡偏弱的表现,其中,华义容海报价上涨20元,执行价1.412元/斤。

滨州金汇、沂水大地、沂水青援以及菏泽成武、泰安祥瑞报价下跌10元/吨,山东主流工厂报价1.36~1.44元/斤!

据业内人士分析,随着玉米上量,价格或将延续“量增价跌”的趋势,新陈玉米价格也将逐步形成并轨之势,新粮玉米或将高开,提醒贸易商前期谨慎囤货,随收随走为主,毕竟,按照往年经验,进入10月份,随着玉米集中上量,价格或将震荡下行,新作玉米或有高开低走的趋势!不过,由于今年玉米减产以及养殖业新周期的到来,需求端或将表现突出,玉米行情或将优于去年!

而在小麦市场,近期,小麦价格延续滞涨的基本面,天气转凉有利于支撑终端面粉走货,但是,由于秋粮玉米即将上市,市场重心转移至玉米的存储,因此,小麦价格收藏点逐步边缘化!小麦价格也将随着市场上量,延续窄幅震荡的表现,短期内需求反弹以及秋收小麦腾库将不断博弈,价格也将以横盘震荡为主!

目前,在国内市场,山东、河北以及河南地区,主流小麦产区,用粮企业报价以横盘为主,其中,山东菏泽飞翔面业以及山东天邦,小麦报价下跌10元/吨,而在河南周口五得利以及周口益海嘉里,企业报价上涨10元/吨!小麦制粉企业,主流报价依然维持在1.53~1.56元/斤左右,市场延续了僵持的表现!

个人认为,小麦价格滞涨,根源在于市场供给相对充足,而小麦需求面偏少,饲用不具备基础,虽然,随着天气转凉,居民面粉需求改善,下游贸易商也有备货的需求,但是,受限于小麦到货较为宽松,企业高价补库意愿不足,因此,小麦价格短期内仍将以横盘为主!但是,进入4季度后,随着市场余粮逐步减少,需求端逐步改善,小麦价格或将逆势走强,不过,对于高筋小麦来说,现阶段价格依然坚挺,陈粮高筋小麦成交价普遍在1.6~1.65元/斤!

二、油价跌势“变脸”!

9月15日,本轮油价调整进入第6个工作日,据了解,原油变化率维持在-6.32%,油价下跌幅度维持在260元/吨,油价跌势“变脸”,相比前一个工作日,油价跌幅回落30元/吨,本轮油价调整周期内,油价跌幅累计回落140元/吨!

油价冲低反弹,原油变化率不断回升,目前,按照原油变化率-6.32%预估,本轮汽柴油价格下调幅度260元,折合0.2~0.24元/L,私家车加满一箱92号汽油,估计少花10~12元,新一轮油价调整的窗口出现在9月21日24时!

目前,在国内市场,山东地区92号汽油8.4元/L;95号汽油9.02元/L;0号柴油8.1元/L

三、猪价报复性下跌?

9月15日,生猪价格冲高回落,猪价开启下行周期,那么,随着储备猪肉的投放,消费市场的掣肘,养殖端出栏认价情绪的反扑,猪价要报复性下跌吗?

据数据了解,目前,全国外三元生猪均价23.57元/公斤,环比前一日下跌0.11元,猪价跌势反扑,内三元跌至23.2元/公斤,土杂猪跌至22.81元/公斤!

在国内市场,屠企报价呈现窄幅震荡的态势,猪价涨跌互现,其中,浙江、福建、新疆、陕西、青海、湖南、内蒙、两广等,猪价上涨地区,屠企报价涨幅0.01~0.32元,而在贵州猪价上涨1.06元,报价24.7元/公斤;而在山东、安徽、江西、江苏、甘肃、宁夏、河南、湖北、京津、河北、山西、黑龙江、辽宁等地,猪价普遍下跌0.01~0.3元,而在江苏地区,猪价下跌0.6元,执行价23.22元/公斤!

目前,猪价呈现横盘下挫的态势,支撑猪价下行的根据,一方面,消费市场掣肘表现凸显,白条猪走货难度增加,需求端表现明显降温,而新一轮1.5万吨猪肉放储再次开启,进一步加剧了市场消费端的颓势;另一方面,规模猪企出栏节奏恢复,生猪供给逐步宽松,集团化猪企大猪出栏难度较大,市场对于高价猪源抵触情绪升温,屠宰场受需求转差,收猪积极性下滑,高价收猪情绪回落!

因此,基于市场供需调整,预计,猪价有惯性下跌的趋势,但是,由于散户猪场出栏情绪不高,压栏现象依然存在,屠宰场面临生猪采购的难易程度不同,部分屠企上计划较慢,因此,猪价缺乏大幅下跌的基础,养殖端出栏盈利宽松,出栏表现相对灵活,这也限制了猪价的大幅回落!

9.15小麦滞涨玉米跌势不止,油价跌势“变脸”,猪价报复性下跌?对此,大家是如何看待的呢?以上为笔者个人观点!

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。